自動車保険の補償内容を検討する際に車両保険をどうするかは悩むところではないかと思います。もちろん入っていれば万が一の安心にはつながりますが、保険料が高くなってしまいます。

損害保険会社の事故対応部門で15年以上働いている私が、判断の一助となるよう

「車両保険とは?」「車両保険をつけるべきか」について解説します。

結論を先に述べると

「車両保険とは自分の車の修理費等を補償してくれる保険」

「車両保険をつけるべきかは人によりますが、保険料を安くしたいなら外すべき!(貯蓄で備えましょう!)」

になります。具体的に解説します。

目次

車両保険とは

一般補償と限定補償

車両保険とは、自分の車の修理費等を補償してくれる保険になります。

車両保険は大きく分けて以下の2つのタイプがあります。

- 一般補償

- 限定補償(エコノミー、車対車)

一般補償は補償範囲が広く保険料が高い、限定補償は補償範囲が限定される分(一般補償より)保険料が安いです。

一般補償では補償されて、限定補償では補償されない代表的な事故としては

「自損(単独)事故」や「歩行者や自転車との接触事故」などがあります。

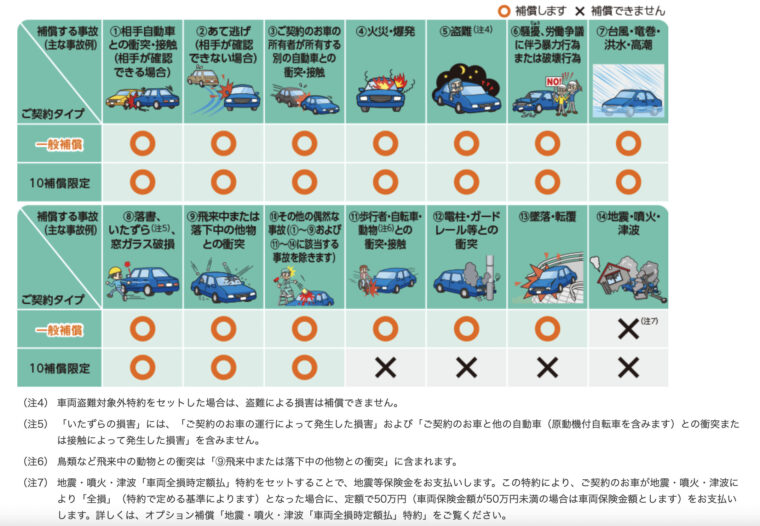

以下は、あいおいニッセイ同和損害保険の一般補償と限定補償(10補償限定という名称)での補償内容ですが、参考までに添付します。

※画像クリックで拡大します。(引用:あいおいニッセイ同和損害保険HP)

どこの保険会社も似通った補償内容になっていますが、保険会社や保険始期などでも変わることがあります。

正確な補償内容はご自身の保険会社や保険約款で確認が必要です。

免責金額

車両保険には免責金額というものがあります。免責金額とは自己負担金額のことです。

保険証券に「免責0-10」の記載があった場合、1回目の事故の自己負担金額は0円ですが、2回目以降の事故では自己負担金額が10万円になります。

免責金額は1年毎にリセットされます。

車両保険をつけるべきかは人によりますが、保険料を安くしたいなら外すべき!(貯蓄で備えましょう!)

保険料をできるだけ安くしたい人は車両保険を外すべき理由

車両保険料は車両保険金額や車両保険タイプ(一般or限定)、保険等級(1〜20等級。20等級が最も保険料が安い)などによって変わりますが、車両保険の有無で年間数万円の差が発生することも十分あり得ます。

例えば、対人事故で万が一被害者が亡くなってしまった場合、数千万円の賠償金額が発生します。一方で、数千万円の車に乗っている人はほとんどいないでしょう。

つまり、万が一車が全損(修理不能)になっても生活が破綻する可能性は低いと言えます。

そのため、車両保険の修理代(買い替え費用)は貯蓄で備えておく方が良いと思います。

車両保険を外した場合、保険料は安くなりますが、同じ条件でも保険料は保険会社によって異なります。

保険料をできるだけ安くしたい人は以下のサイトから無料一括見積もりをおこなうことをご検討ください。

※準備するもの

- すでに自動車保険に加入している方=『保険証券』

- 新規で自動車保険に加入する方=『車検証』

車両保険にはどうしても加入したくて車両保険料を安くしたい場合

なかには「新車でローンを組んだばかり」、「貯蓄が全くないから車両保険に入っていないと不安」という人もいるでしょう。

そんな方のために車両保険を安くする方法についてご紹介します。

限定補償にする

補償の範囲が狭くなりますが、車両保険のタイプを限定補償にすると保険料を安くできます。ただし、自損事故や歩行者(自転車)との接触事故などの場合は、車両保険金の支払い対象外となりますので注意が必要です。

免責金額を設定する

一般的には免責金額(自己負担金額)は、0-10万で設定されています。

この免責金額を10-10万に変更します。免責金額をあげれば車両保険料は安くなります。

例えば「免責金額を10万円に設定していて、飛び石被害でフロントガラスの修理代が9万円かかった。」

この場合、修理代は全額自己負担となります。

ただ、免責金額を0万円に設定していて車両保険を使用した場合、翌年以降の保険料が値上がりします。そのため10万円程度であれば車両保険を使用するメリットが少ないです。

そういった意味でも免責金額を設定しておくことはオススメです。

自動車保険の一括見積りをおこなう

これは車両保険に限った話ではありませんが、保険料は保険会社によって異なります。

先ほども無料一括見積りサイトのリンクを貼りましたが、こちらにも載せておきます。

※準備するもの

- すでに自動車保険に加入している方=『保険証券』

- 新規で自動車保険に加入する方=『車検証』

保険料を安くする方法や、オススメの補償内容は以下で解説しています。