みなさん自動車保険の等級制度はご存知ですか?

等級は保険料に密接に関わってきます。

この記事では損害保険会社に15年以上勤める筆者が等級制度について解説します。

等級制度の仕組みを知り保険を賢く使用すれば、無駄な出費を減らして保険料を安くすることができます。

結論から述べると、自動車保険の等級はレベルのようなものです。

詳しく解説していきます。

自動車保険の等級はレベルのようなもの

等級は1〜20等級まであります。

20等級が最も保険料が安くなります。

新規で任意保険に加入した場合、6等級からのスタートです。

(2台目の車に保険をかける場合は、7等級から)

1年間、事故がなく保険を使わなければ等級が1つあがります。

逆に事故をして保険を使用した場合、次年度の契約で等級が基本的に3つ下がります(3等級ダウン事故)。

ただし事故の内容によっては、等級が1つしか下がらないもの(1等級ダウン事故)、保険を使っても等級が下がらない事故(ノーカウント事故)があります。

等級を上げていけば保険料が安くなるので、等級はレベルのようなものと言えます。

安全運転でレベルを上げて防御力を上げていきましょう。

事故の種類による等級ダウンの例

等級が3つ下がる事故の代表例

- 相手の物(車)を壊した!(対物賠償保険)

- 相手を怪我させた!(対人賠償保険)

- 自分の車をガードレールにこすった!(車両保険 ※一般補償タイプで補償)

等級が1つ下がる事故の代表例

- 車にいたずら傷をつけられた!(車両保険 ※一般補償・限定補償タイプどちらでも補償)

- 車を運転中、飛来物(飛び石)でフロントガラスにヒビが入った!(車両保険 ※一般補償・限定補償タイプどちらでも補償)

等級が下がらない事故の代表例

- 車で電柱にぶつかって自分が怪我をした!(人身傷害保険/※ただしそれ以外に対物保険などの保険を使えば等級が3つ下がります)

- 原付で事故をした!(ファミリーバイク特約)

- 交渉を弁護士にお願いしたい!(弁護士費用特約/※※ただしそれ以外に対物保険などの保険を使えば等級が3つ下がります)

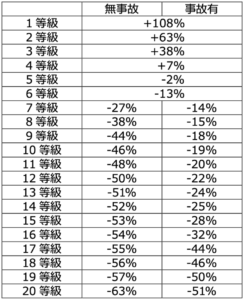

事故有り係数

事故を起こした場合、等級が下がるだけでなく、事故有り係数というものが適用されます。

簡単に言うと、「あなたは事故したので、レベル下げるだけじゃなくて、割引率も下げまーす」という感じです。

事故をして等級が下がって保険料が上がるだけでなく、事故有り係数が適用されるというダブルパンチです。

下記に無事故と事故有りの割引率イメージを添付します。

例えば同じ9等級でも、割引率は「無事故−44%」に対し「事故有−18%」とかなりの違いです。

※「損害保険料率算出機構」より

事故有り係数が適用される期間は、等級が3つ下がる事故なら3年間、等級が1つ下がる事故なら1年間です。

そのため事故をして保険を使用するとなった場合、支払われる保険金額より、値上がりする保険料の方が大きいといったケースも出てきます。

例えば、自動車の単独事故で車の修理代が10万円程度かかったとします。

そこで車両保険(一般補償タイプ)を使用した場合、その後の保険料差額が10万円以上発生するといった場合です。

そうすると車両保険を使用せずに自己負担する方が経済的にはお得ということになります。

この辺りは実際に事故をした時に保険会社が今後の保険料シミュレーション(保険を使用した場合と使用しなかった場合の差額)を出してくれるので、相談して決めるのが良いでしょう。

(車両保険や対物保険の場合は、損害金額が確定してから保険使用有無を決めることができますが、対人保険は病院への治療費などを月ごとにお支払いする必要があり保険使用が前提となってしまうのでご注意ください)

以上、等級制度の仕組みについての解説でした。

保険を賢く使って保険料を安くしていきましょう。